风险与效益并存,水泥企业布局新能源赛道前景如何?

在高成本时代的来临和水泥需求严重下滑的现状下,水泥行业的发展逐渐步入瓶颈期,各大水泥企业纷纷寻找新的利润增长点。砂石骨料、商混、新材料、新能源等均成为水泥企业的突破口,布局新能源赛道的水泥企业也越来越多。为什么水泥企业开始纷纷布局新能源产业?布局新能源产业前景如何?

日前,中国水泥网·水泥大数据研究院高级分析师魏瑜在中国水泥网主办的“中国水泥行业绿色发展高峰论坛暨超洁净排放技术交流大会”上深入分析了当前水泥企业在新能源产业布局情况及前景展望。

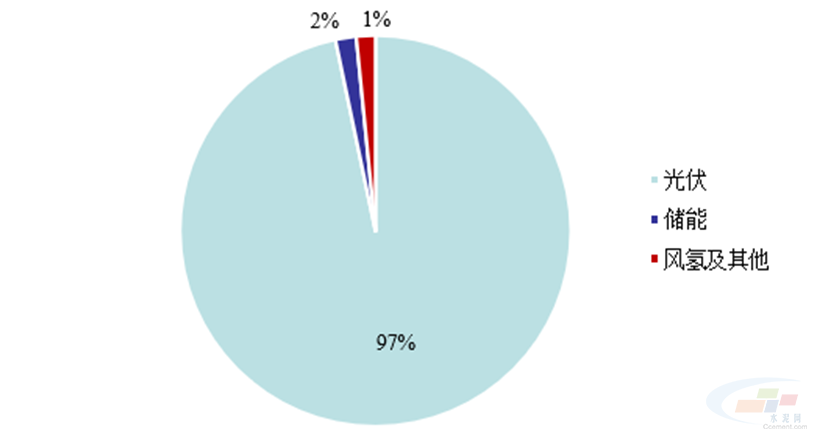

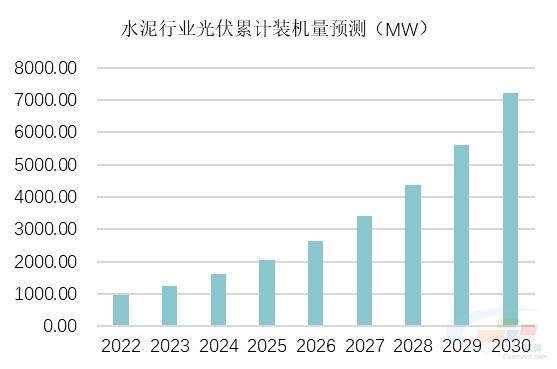

魏瑜表示,在前所未有的成本压力以及水泥需求下滑的背景下,“水泥+新能源“战略盛行,目前水泥企业在新能源领域的投资总额超千亿,年均投资约占行业利润约20-30%。其中占比最高的是光伏(97%)和多晶硅(65%)。目前应用最广泛的是投资光伏电站,因其进入门槛低,且主要是以减碳为主要目的,配合水泥企业提出的“零购电”战略。魏瑜指出,乐观预期,2030年水泥行业分布式光伏累计装机量有望达到7.2GW,复合增长率28.53%,占全国总装机量0.5%,累计投资200-360亿。

一、水泥企业转型背景及新能源布局成果

2020年,碳中和、碳达峰成为全球的共同目标,根据国际能源署消息,未来可再生能源占比要达到70%以上。且2021年后,国内煤炭供需失衡,价格一路上涨,水泥行业正式进入高成本时代,使用光伏、风电代替煤炭,对于水泥企业来说降碳又降本。除此之外,水泥需求的下滑也在倒逼企业开发第二利润增长点。布局新能源产业成为水泥企业转型发展的重要方向之一。

据了解,当前超过10家水泥企业涉足风光氢储的绿色能源相关产业,总投资预算1300亿元左右。

其中企业涉足最多的是光伏产业。近年来,许多水泥企业都在布局分布式光伏,光伏电站项目数量多,进入门槛低。而针对其他环节,如硅料、硅片、电池、组件的投资数量相对偏少,主要是因为其投资巨大,尤其是硅料。魏瑜表示,从目前水泥企业布局新能源领域的发展情况来看,进入光伏产业的水泥企业主要分成两类:一种是分布式光伏的应用,以减碳为主要目的,配合“零购电”需求为主,这一种在数量上占据多数;另一种是以进入光伏主产业链,开发第二增长曲线为目的。

二、水泥企业在新能源布局的前景展望

2022年,国家发改委和国家能源局正式印发《“十四五”现代能源体系规划》,为截至2025年我国现代能源体系的建设划定了明确目标。据统计,已有25个省份公布“十四五”期间新增风电、光伏装机目标,合计超579.37GW。近年来,受地缘政治爆发影响,储能产业异军突起。2022年被行业称为储能的爆发之年,光储一体化进程加快,有业内人士认为光伏行业起码还能维持5~10年的景气度。

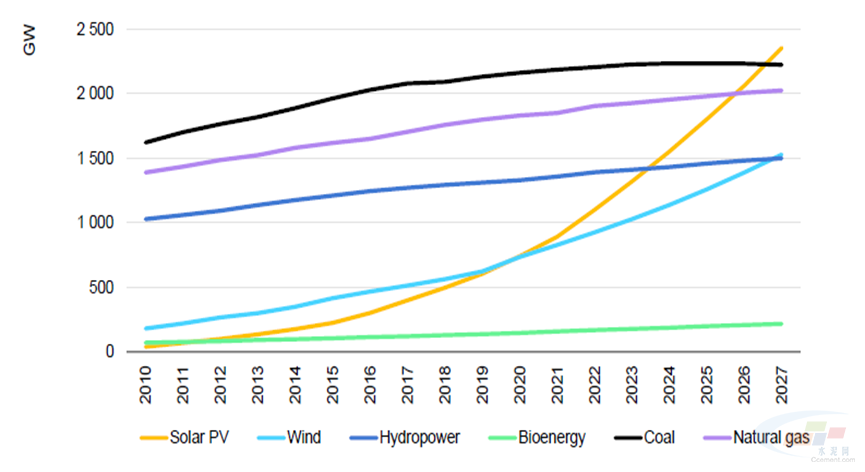

2010-2027年各类型电力累计装机量

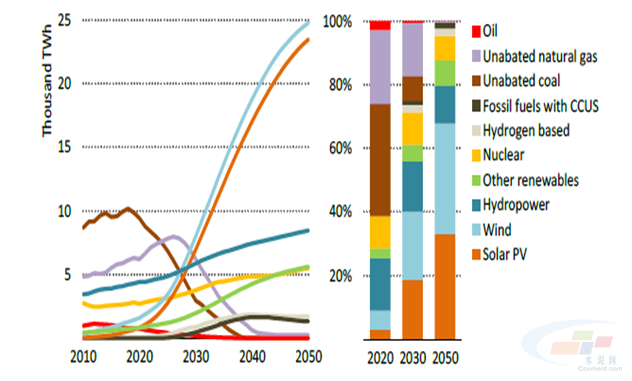

2030-2050年各类型电力来源预测

光伏产业方面。2022年全球光伏累计装机量超过1TW,其中,中国累计装机量392.44GW。随着光伏产业的不断发展,大型集中式电站的装机增速放缓,分布式光伏的比例大幅提升,2022年达到了60%左右,其中工商业分布式快速崛起。同时户用光伏也在快速发展。魏瑜指出,乐观预期,2030年水泥行业光伏累计装机量有望达到7.2GW,复合增长率28.53%,占全国总装机量0.5%,累计投资200-360亿。

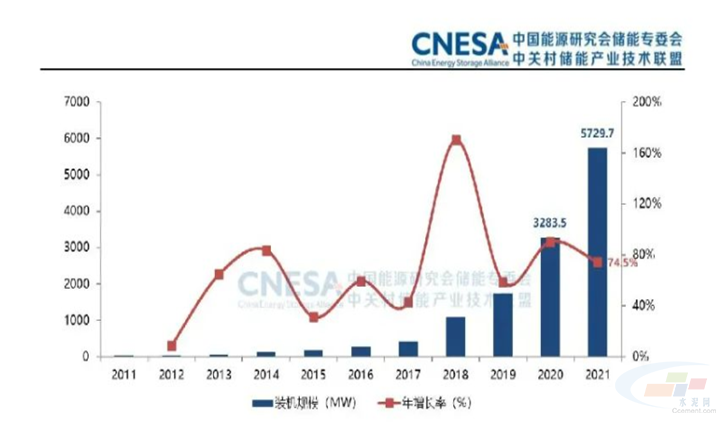

储能方面。相关数据显示,截至2022年底,我国已投运电力储能项目累计装机规模59.8吉瓦,占全球市场总规模的25%,年增长率38%。新型储能继续高速发展,累计装机规模首次突破10吉瓦,达到13.1吉瓦/27.1吉瓦时。全国已有26个省市规划了“十四五”时期新型储能的装机目标,总规模接近67吉瓦。魏瑜指出当前我国储能发展现状主要为政策驱动,商业模式不清晰。目前能实现盈利的主要模式是工商业分布式通过峰谷套利,而未来的长期发展需求则依靠政策扶持、技术迭代、制造业降本等。

中国新型储能市场累计装机量

除此之外,魏瑜表示氢能也与储能一样,处于起步阶段,面临着成本高、技术不成熟的困境,但其未来发展空间巨大。

最后,魏瑜表示水泥企业转型做新能源行业有机遇也有挑战:

一是光伏行业市场成熟,集中度高,产能过剩风险近在眼前。企业进入光伏市场有成熟模式和经验可以参考,风险相对可控,技术更迭期也已进入最佳时机,如现在光伏电池由P型向N型转换。

二是储能、氢能未来市场空间大,但成本相对较高,商业化刚起步,技术路线也还没有成熟,如果要选择进入这样的行业,水泥企业需要花更多的时间陪伴他们成长。可以说,高风险和高收益并存。

三是一体化的趋势。光伏产业链一体化,风光储氢、风光储氢车一体化的趋势愈发明显,这对涉足企业的资本、技术、管理、人才等各方面提出了更高的要求。

扫一扫添加微信

扫一扫添加微信