当前预拌混凝土的行业政策及发展形势

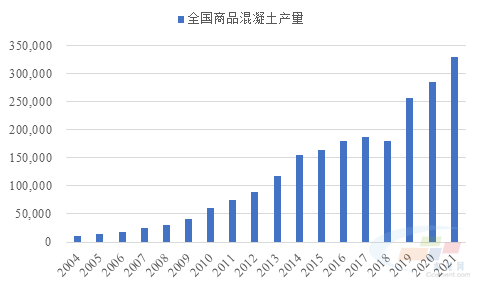

自2003年10月发布“禁现令”以来,国内预拌混凝土行业高速发展,年产量从1亿余方增长至2021年的32亿方以上,企业数量也达到1.2万家以上。预拌混凝土是我国经济发展过程当中最重要的建筑材料,总产值已连续四年超过万亿元,是建材两个过万亿的产业之一。

图1:预拌混凝土行业高速发展(单位:万方)

数据来源:水泥大数据(https://data.ccement.com/)

从现拌现用到预拌生产,绿色发展本就是对行业进行规范的初衷之一。经过近二十年的发展,预拌混凝土行业经历了从粗放无序到规范化产业化的过程,目前绿色高质量发展已经成为了行业共识。

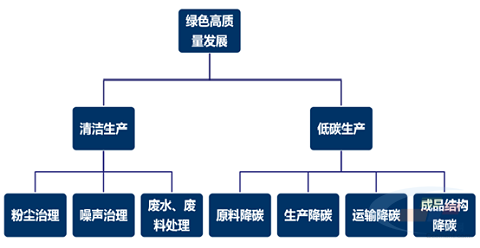

一、绿色高质量发展:从清洁化到低碳化

绿色高质量发展的内涵表现为两部分,清洁生产和低碳生产。

图2:预拌混凝土行业绿色高质量发展路径

数据来源:水泥大数据(https://data.ccement.com/)

(1)清洁生产经历多年发展,仍有较大提升空间

清洁生产指的是对预拌混凝土过程当中的粉尘、噪声以及废水废料等污染物进行治理,做到零排放的过程。针对粉尘污染方面,可以采用封闭式搅拌站的结构,设置除尘和喷淋装置;在噪声治理方面,一般通过优化站点布局,使用隔音材料以及设置隔音设施等方面;废水以及废料则可以通过多种方式进行回收利用。

这一层面上的绿色发展概念出现得比较早。在2014年,住建部与工信部联合发布《关于推广应用高性能混凝土的若干意见》,提出要推动建立混凝土绿色生产评价体系。次年,《绿色建材评价技术导则(试行)》出台,明确了预拌混凝土绿色建材评价的指标体系和方法。自绿色建材评价工作开展以来,共计发放预拌混凝土绿色建材评价证书1161张,占所有绿色建材评价证书总量的50.5%。2020年8月,市场监督管理总局、住建部以及工信部三部门联合发布了《关于加快推进绿色建材产品认证及生产应用的通知》,标志着绿色建材产品认证代替绿色建材评价成为评判预拌混凝土绿色生产水平的指标体系。截至2021年底,预拌混凝土企业获得认证证书92张,占所有获证企业的比例为21.6%。

尽管近些年来有不少混凝土搅拌站完成了清洁生产改造,但对于企业众多的预拌混凝土行业来说,获得绿色建材评价或者绿色产品认证的企业占比依然偏少,清洁生产的整体水平仍有较大的提升空间。

(2)“双碳”目标指引行业发展方向,低碳混凝土大有可为

在国家提出“碳达峰以及碳中和”的政策背景下,建材行业需要承担起相应的减碳责任,而预拌混凝土用量庞大,低碳生产也就自然成为了行业绿色高质量发展的核心内容。2021年10月,国务院印发《2030年前碳达峰行动方案》,提出要加强低碳混凝土产品的研发应用,将低碳混凝土列为推动建材行业降碳的重要途经之一。2022年11月,工信息部、发改委、生态环境部和住建部联合印发《建材行业碳达峰实施方案》,提出提升混凝土、水泥制品等材料生产过程中固废资源利用水平,同时提出要加大高性能混凝土推广应用力度。

从来源看,预拌混凝土内含的二氧化碳主要来自上游水泥等原材料的带入,占比达到90%以上。因此,通过原料端进行减碳,尤其是减少普通硅酸盐水泥的用量是实现预拌混凝土低碳化生产的重中之重。具体来说,原料端减碳体现在以下几个方面:

第一,优化配合比,增加高质量砂石骨料的使用,减小空隙率,使得水泥等胶凝材料的用量减少。根据相关研究,通过提高混凝土用骨料的品质,最多可将水泥用量减少20%左右。不过,目前高品质砂石骨料供应不足以满足混凝土生产需求,限制了低碳生产的发挥空间。为实现砂石骨料行业高质量发展,《建设用砂》以及《建设用卵石、碎石》新国标已于今年11月2日开始正式实施。相信在新国标的规范下,高品质砂石骨料的市场占比将逐渐上升,有助于预拌混凝土行业实现低碳化生产。

第二,研发低碳胶凝材料,替代普通硅酸盐水泥。对于低碳胶凝材料替代,目前国内仍然处于理论研究和试验阶段,而国外部分企业已经开始尝试商业化落地。以西麦斯为例,在2020年推出了“Vertua”牌的净零碳混凝土,采用地质聚合物替代普通硅酸盐水泥作为胶凝材料,将二氧化碳含量降低了70%。2021年,这种混凝土在全球的销量达到了100万方,占西麦斯混凝土销售总量的2%。不过,受原材料资源多样性、原料标准化与资源普遍性等多方面的问题,低碳胶凝材料未来的应用规模有待观察。

第三,增加再生骨料等固废基材料的使用,减少原料生产过程当中的碳排放。在城市更新和改造过程当中,产生了大量建筑垃圾,对其回收利用可以减少资源浪费以及原料开采过程当中的碳排放。同时,在再生混凝土骨料的生产过程当中可以对其进行再碳化,吸收一部分二氧化碳,实现降碳的目的。

预拌混凝土的生产和运输环节二氧化碳排放量相对较少,但也同样存在减排的空间。一方面,在生产环节可以通过优化设备能耗以及搅拌工艺来降低碳排放,而运输环节的线路优化以及新能源运输车普及也有着巨大的降碳潜力。按《预拌混凝土单位产品能源消耗限额》中的标准计算,如果将行业整体能耗等级由二级提升至一级水平,生产环节和运输环节每年分别可降低二氧化碳排放约500万吨和800万吨。

另一方面,减少预拌混凝土使用量是更加直接的减碳途径。倡导减少混凝土用量并不是让行业停止发展,而是应当从追求量的扩张转向追求质的提升。

预拌混凝土行业通过应用高强混凝土,加强与设计单位的合作沟通,可以在保证建筑强度的前提下,减少设计和施工过程当中的混凝土用量。高性能混凝土的推广将通过延长混凝土结构建筑的使用寿命来减少资源用量和碳排放。混凝土预制构件的广泛应用将提升行业标准化水平,增加结构回收利用的可能性,减少下一个生命周期当中的碳排放。

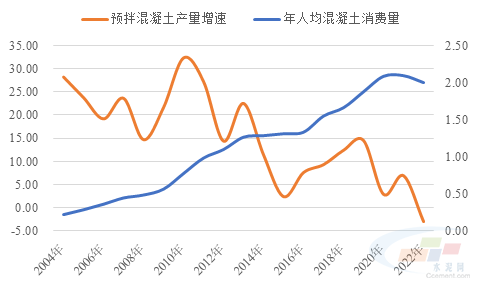

二、城镇化进程放缓,行业面临需求收缩预期

在“双碳”目标约束下,预拌混凝土行业通过发展高强高性能混凝土来降低用量和碳排放是主观能动作用的体现。从客观层面来看,我国城镇化率和人均居住面积已经达到了偏高位置,尽管仍有一定的提升空间,但建设需求增量难以维持现有预拌混凝土行业的供应规模。根据中国社科院预测,“十四五”开始城镇化推进速度将不断放缓,预计到2035年之后进入相对稳定阶段,峰值在75-80%左右。

因此,十四五期间,我国城市建设重点任务将从由房地产主导的增量建设,逐步转向以提升城市品质为主的存量提质改造。从年人均混凝土消费量的角度来看,欧美国家的消费峰值基本在在0.9-1.15方左右,而我国已经超过2方。考虑到城镇化的发展阶段,随着建设需求的逐渐回落,年人均混凝土消费量预计降至1-1.5方左右。按照相对乐观的估计,到2035年我国人均混凝土消费量降至1.5方/年,对应的预拌混凝土年需求量大约在20亿方。这意味着未来十多年当中,预拌混凝土产量年均复合增长率将达到-3%左右,行业逐步进入下行周期。

图3:预拌混凝土产量及年人均消费量变化趋势(单位:方,%)

数据来源:水泥大数据(https://data.ccement.com/)

今年以来,行业下行压力已经逐渐显化,并且短期内难以看到扭转趋势。

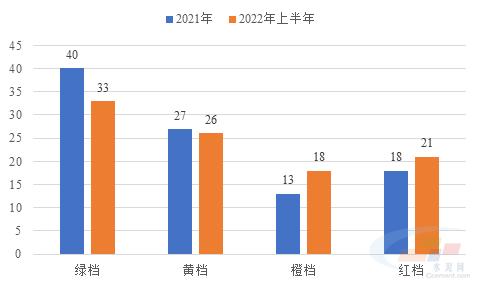

2022年上半年,房地产上市企业债务指标整体较年初有所恶化。从三道红线的角度来看,红档和橙档房地产企业占比分别为21%和18%,较年初分别上升3%和5%。与此同时,绿档企业数量减少了7家,占比由年初的41%降至34%。房地产行业债务违约的情况仍较为普遍,资金压力制约了房企拿地和新开工的表现。

图4:2022年三道红线下各档房地产企业数量变化(单位:家)

数据来源:水泥大数据(https://data.ccement.com/)

为维持地方土地收入,各地城投平台类公司参与托底土拍市场。2021年集中供地以来,城投类公司拿地数量超过1000幅,占总幅数的38%,成为土拍市场的重要力量。其中,底价成交的土地总计7076.5亿元,占城投类公司拿地总额的79%,这充分体现出城投拿地行为的托底性质。由于成交的地块多位于郊区,本身利润空间微薄,加之现阶段房地产销售表现不佳,盈利预期不容乐观,故城投类公司土地开发进度明显偏慢,开工率仅有16%左右,相较于行业平均水平低了17个百分点。受此影响,房地产行业从拿地到产生实际建设需求的时间进一步延长,也对混凝土需求产生了限制。

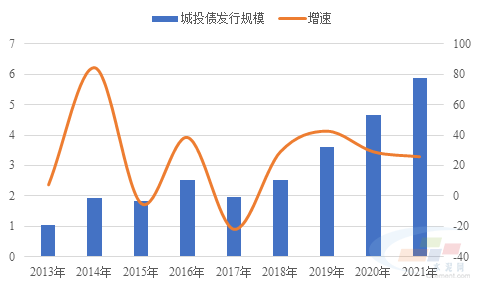

过去五年,城投债发行规模快速增长,年复合增长率超过31%,城投债务压力明显上升。考虑到城投债规模扩张,且实际项目开发进度缓慢,近期财政部发文称“严禁地方政府举债储备土地,不得通过国企购地等方式虚增土地出让收入”。因此,未来城投对房地产行业土地成交量的拉动将有所下滑。

图5:近年来城投债务规模保持高速增长(单位:亿元,%)

数据来源:水泥大数据(https://data.ccement.com/)

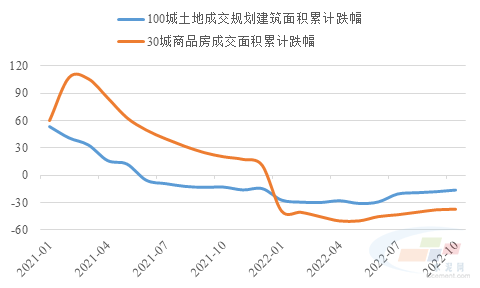

截至目前,房地产销售和土地成交量仍处在负增长状态,30个大中城市商品房成交面积累计跌幅在37%左右,100城土地成交规划建筑面积累计跌幅约16%。由于销售回款不足叠加信贷受限,房地产行业资金短缺的局面仍将持续。同时,土地成交持续负增长也限制了未来混凝土需求恢复的高度。

图6:房地产行业销售及土地成交面积仍处在负增长区间(单位:%)

数据来源:水泥大数据(https://data.ccement.com/)

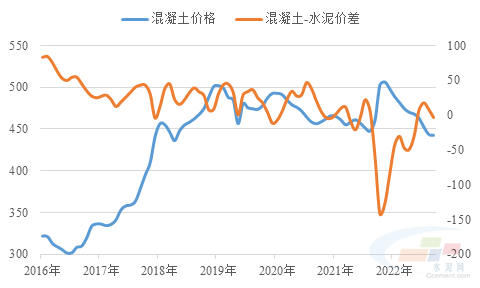

与此同时,预拌混凝土行业毛利率偏低的情况预计将常态化。2016年至今,尽管商品混凝土价格整体有所抬升,但与水泥之间的价差持续收窄。按协会口径,混凝土与水泥制品行业的销售利润率由5.5%左右降至4%以下。在双碳背景下,上游各项成本将持续在高位运行。再加上需求下行预期影响,预拌混凝土行业利润空间存在进一步压缩的可能性,对企业的成本管理提出了考验。

图7:预拌混凝土行业利润空间持续收缩(单位:元/方)

数据来源:水泥大数据(https://data.ccement.com/)

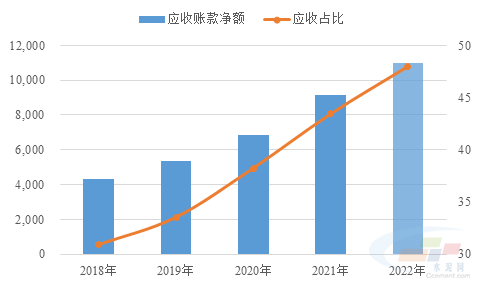

另一方面,近年来由于下游资金紧张,混凝土行业应收账款占比持续走高。2022年上半年,以商混为主业的上市公司应收账款占营收的比重较2021年同期增加了约46%。从混凝土与水泥制品行业角度来看,预计应收账款规模已经超过了1万亿,其中预拌混凝土占到一半以上。尽管今年不少企业对回款不佳的项目减少了供应,但应收账款的问题仍较为突出。

图8:混凝土行业应收账款净额及占比持续走高(单位:亿元,%)

数据来源:水泥大数据(https://data.ccement.com/)

在行业需求总量下行的背景下,以价换量或者以账期换量的经营思路难以为继,以绿色高质量发展为核心,加快研发和推广高附加值的混凝土产品和服务才能在存量市场的竞争当中生存下来。企业应当优化各地区产能布局,强化区域优势,减少不必要的恶性竞争。同时,要鼓励企业兼并重组,通过各种方式实现产业链一体化,适当多元化发展,提升企业抗风险能力。

下一篇:没有了

扫一扫添加微信

扫一扫添加微信